7月20日晚间,盛运退(300090.SZ)公告称,公司控股股东开晓胜因涉嫌违法犯罪被安庆市公安局采取刑事拘留的强制措施。盛运退即是原安徽盛运环保(集团)股份有限公司(300090.SZ),上月被深交所要求退市。

盛运退(300090.SZ)在7月3日发布的“关于债务到期未能清偿的公告”中显示,截至公告日,盛运退仍存在超50.55亿元的债务到期未能清偿。同时,公司累计被冻结账户121户,累计申请冻结金额31.95亿元,累计冻结账户账面余额4667.33万元,公司被冻结银行账户尚无新的解冻情况。

上市公司发生债务逾期,对银行的影响可想而知。根据披露,包括光大银行、中信银行、浦发银行、华夏银行、新安银行、大连银行、中国银行、兴业银行、民生银行、厦门国际银行、建设银行等针对贷款合同逾期对安徽盛运环保(集团)股份有限公司及其控股人、控股公司等发起多项诉讼。

盛运退(300090.SZ)形成如此规模的债务逾期,其问题此前真的无迹可寻吗?我们检索蔚蓝地图数据库(www.ipe.org.cn)发现,安徽盛运环保(集团)股份有限公司及其重点分子控公司自2017年至今有近60条官方发布的环境监管记录。结合目前盛运退的各项诉讼公文发现,其银行借贷主要发生在2017年以来。

在研究中我们发现,盛运退(300090.SZ)在蔚蓝地图数据库中存在17条2019年公布的环境监管记录,罚款总金额高达295万,但其公开发布的2019年年度报告[1]却明确声明:“报告期[2]内,各子公司各项污染物达标排放,总量满足环保要求”。尽管这些环境处罚记录多数都涉及废气和废水超标排放,但该公司年报在工业废水和工业废气“超标排放情况”一栏,却都填写为“无”,并声明“公司各生活垃圾发电企业不存在重大环保或其他重大社会安全问题”。

在此公众环境研究中心和绿色江南提示各大银行和股市投资者,当前虚假陈述和误导陈述并非个案;但与此同时,随着环境监管和信息公开的进展,相关的环境违规和处罚数据,可以经由蔚蓝地图(www.ipe.org.cn)等第三方数据平台获取。当前已有多家大型银行和金融机构接入了蔚蓝地图数据,不但有助于了解企业是否存在高额处罚,更可以识别上市公司的虚假和误导陈述,防范金融风险。

2020年6月18日,深圳证券交易所发布公告,由于安徽盛运环保(集团)股份有限公司股票(300090.SZ)连续二十个交易日每日收盘价均低于每股面值,深圳证券交易所决定盛运环保股票终止上市[3],在股票整理期间,其名称改为“盛运退”。

安徽盛运环保(集团)股份有限公司成立于1995年,起步于安徽桐城,原主营业务为输送机械制造。2013年,公司通过收购中科通用100%股权加码垃圾焚烧业务,主营业务包括城市生活垃圾、餐厨垃圾、包装垃圾、填埋垃圾等焚烧和发电。

根据媒体报道,转型初期,盛运退业绩曾经历快速增长阶段。2010年至2015年间,盛运环保营收由4亿元增加至逾16亿元,6年间增长近3倍;归属母公司股东的净利润由0.5亿元,飙升至超7亿元,增长近13倍。然而,在其快速扩张的2010-2017年,官方公布的环境违规记录不完全收录已多达 22条。

2017年7月5日,中国人民银行牵头印发《落实〈关于构建绿色金融体系的指导意见〉的分工方案》(银办函〔2017〕294号)(以下简称《分工方案》)明确提出,我国要分步骤建立强制性上市公司披露环境信息的制度,2020年12月前强制要求所有上市公司进行环境信息披露。

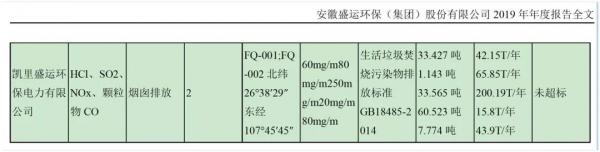

盛运环保在6月24日发布2019年年度报告[4],其中披露了9家属于重点排污单位的子公司(拉萨盛运环保电力有限公司、桐城盛运环保电力有限公司、济宁中科环保电力有限公司、宁阳盛运环保电力有限公司、桐庐盛运环保电力有限公司、宣城中科环保电力有限公司、招远盛运环保电力有限公司、伊春中科环保电力有限公司、凯里盛运环保电力有限公司)的相关情况。

依据《公开发行证券的公司信息披露内容与格式准则第2号年度报告的内容与格式》[5],属于环境保护部门公布的重点排污单位的公司或其重要子公司,应当根据法律、法规及部门规章的规定披露排污信息、防治污染设施的建设和运行情况等。

盛运环保的年报环境信息披露情况与上述披露要求的对比,见下表。

盛运环保开展环境信息披露,原本值得肯定,但进一步查看企业披露的信息,我们却发现存在重大遗漏,甚至涉嫌虚假陈述:

在各子公司“超标排放情况”一栏,盛运环保均填写了“无”;

在披露“防治污染设施的建设和运行情况”时,盛运环保表示“各子公司各项污染物达标排放”;

在披露“其他应当公开的环境信息”时,盛运环保表示“公司各生活垃圾发电企业不存在重大环保或其他重大社会安全问题”。

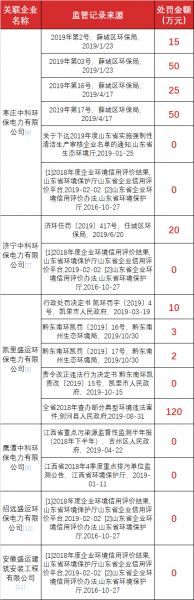

然而,蔚蓝地图数据库(www.ipe.org.cn)却记录了山东、贵州、安徽等多地生态环境保护部门,对盛运环保分子控等关联公司运营的垃圾焚烧发电项目开具的环境行政处罚,如下表所示。这些环境处罚记录多数都涉及废气和废水超标排放。

2019年政府主管部门公布的盛运环保分子控等关联公司环境行政处罚

将2019年公布的上述处罚记录中罚款额相加,盛运环保因环境违法总计被罚295万。

然而这已经不是盛运环保第一次未如实披露企业环境信息。2019年8月,该公司发布的2019年半年度报告对环境部分的披露,与2019年年度报告完全一致。就此,2020年5月绿色江南(PECC)就其半年报期内(2019年1-6月)发布的两条监管记录向盛运环保致信,但至今未作出书面回应。

经核查发现,盛运退(300090.SZ)在蔚蓝地图数据库中存在17条2019年官方公布的环境监管记录,罚款总金额高达295万,但其公开发布的2019年年度报告[11]却明确声明:“报告期[12]内,各子公司各项污染物达标排放,总量满足环保要求”。尽管这些环境处罚记录多数都涉及废气和废水超标排放,但该公司年报在工业废水和工业废气“超标排放情况”一栏,却都填写为“无”,并声明“公司各生活垃圾发电企业不存在重大环保或其他重大社会安全问题”。

盛运环保的多家分子控等关联企业属于2019年度重点排污单位,未按照中国证券监督管理委员会发布的年报和社会责任报告信息披露内容与格式准则如实披露,未对2019年因环境违法收到的295万人民币罚款进行披露,对处罚信息的披露存在重大遗漏;同时在年度报告中称“各子公司各项污染物达标排放”,“公司各生活垃圾发电企业不存在重大环保或其他重大社会安全问题”涉嫌虚假陈述。

根据《中华人民共和国证券法(2014修正)》第六十九条规定“发行人、上市公司公告的招股说明书、公司债券募集办法、财务会计报告、上市报告文件、年度报告、中期报告、临时报告以及其他信息披露资料,有虚假记载、误导性陈述或者重大遗漏,致使投资者在证券交易中遭受损失的,发行人、上市公司应当承担赔偿责任”。

依据证监会《关于加强上市公司环境保护监督管理工作的指导意见》(环发[2008]24号),广大股民、媒体和社会各界有权举报上市公司未按规定披露环境信息的行为。对于盛运环保出现的上述失信行为,我们提请证券监管部门和深交所做出调查处理,同时提醒资本市场和投资者加以关注。

我们看到7月3日公告显示,截至公告日,盛运退仍存在超50.55亿元的债务到期未能清偿。我们再次提示作为上市公司的盛运退,在“积极寻求其他重组方以及与债权人相关方协商妥善的债务解决办法,努力达成债务延期、和解方案”的同时,也应切实遵守环境信息披露的相关要求,尽快对不实披露和误导性陈述等失信行为做出改正,履行企业必须承担的环保主体责任。

银行未落实绿色金融政策要求教训深刻

安徽盛运环保(集团)股份有限公司近日陆续收到多家金融机构的民事诉讼“合同纠纷”。在其2019年的年报第十一项:重大诉讼、仲裁事项中,公示了年报期的重大诉讼情况,其中除多家小额信贷、融资租赁、保理公司、证券公司对安徽盛运环保(集团)股份有限公司以及原法人开晓胜提起诉讼之外,还包括光大银行、中信银行、浦发银行、华夏银行、新安银行、大连银行、中国银行、兴业银行、民生银行、厦门国际银行、建设银行等针对贷款合同逾期对安徽盛运环保(集团)股份有限公司及其控股人、控股公司等发起多项诉讼。

同时,在盛运退(300090.SZ )2019年年报第四项“资产及负债状况”第1条中关于短期借款、长期借款的统计显示为:年报期内短期借款1,390,694,628.78元,占总资产的16.57%;长期借款为769,607,863.38,占总资产的9.17%。其次,第七项“合并财务报表项目注释”中第18条中年报期中已逾期未偿还的短期借款总额为:1,340,694,628.78 元,重点逾期款的借款单位包括:农业银行、中信银行、交通银行、光大银行、徽商银行、浦发银行、华夏银行等总计42笔,主要短期借款逾期时间为2018-2020年具体数据请参考年报第167-168页。

盛运退(300090.SZ )的主要逾期短期借款发生在2017-2019年,经查蔚蓝地图 ,该公司及其重点分子控公司在此期间存在多条环境违规记录。

2012年,为促进银行业金融机构发展绿色信贷,中国银行业监督管理委员会通过银监发〔2012〕4号文件发布《绿色信贷指引》,在多项条款中对涉及高环境风险的客户进行贷款准入、流程控制和贷后管理作出了规范指引。

其中,《绿色信贷指引》第四项"流程管理"第十七条显示:银行业金融机构应当加强授信审批管理,根据客户面临的环境和社会风险的性质和严重程度,确定合理的授信权限和审批流程。对环境和社会表现不合规的客户,应当不予授信。第十八条:银行业金融机构应当通过完善合同条款督促客户加强环境和社会风险管理。对涉及重大环境和社会风险的客户,在合同中应当要求客户提交环境和社会风险报告,订立客户加强环境和社会风险管理的声明和保证条款,设定客户接受贷款人监督等承诺条款,以及客户在管理环境和社会风险方面违约时银行业金融机构的救济条款。第二十条:银行业金融机构应当加强贷后管理,对有潜在重大环境和社会风险的客户,制定并实行有针对性的贷后管理措施……

其次,在第五章"内控管理与信息披露"的第二十四条规定:对涉及重大环境与社会风险影响的授信情况,应当依据法律法规披露相关信息,接受市场和利益相关方的监督。必要时可以聘请合格、独立的第三方,对银行业金融机构履行环境和社会责任的活动进行评估或审计。

盛运退(300090.SZ )此次暴雷教训深刻,可以看到银行业认真履行《绿色信贷指引》中的相应职责,不但能够有助于环境保护,而且有助于银行防范金融风险。

在此公众环境研究中心和绿色江南特别提示各大银行和股市投资者,当前虚假陈述和误导陈述并非个案;但与此同时,随着环境监管和信息公开的进展,相关的环境违规和处罚数据,可以经由蔚蓝地图(www.ipe.org.cn)等第三方数据平台获取。当前已有多家大型银行和金融机构接入了蔚蓝地图数据,不但有助于了解企业是否存在高额处罚,更可以识别上市公司的虚假和误导陈述,防范金融风险。

如需了解或交流上市公司环境表现数据和信息披露情况,请致信gsc@ipe.org.cn,或访问www.ipe.org.cn。

数据来源:

[1]http://static.cninfo.com.cn/finalpage/2020-06-18/1207939164.PDF

[2]http://static.cninfo.com.cn/finalpage/2020-06-24/1207956872.PDF

[3]2019年1月1日至2019年12月31日

[4]http://static.cninfo.com.cn/finalpage/2020-04-25/1207602038.PDF

[5]http://www.csrc.gov.cn/pub/zjhpublic/zjh/201712/t20171229_329873.htm

[6]http://www.ipe.org.cn/IndustryRecord/regulatory-record.aspx?companyId=321171&dataType=0&isyh=0&showtype=0

[7]http://www.ipe.org.cn/IndustryRecord/regulatory-record.aspx?companyId=143079&dataType=0&isyh=0&showtype=0

[8]http://www.ipe.org.cn/IndustryRecord/regulatory-record.aspx?companyId=321172&dataType=0&isyh=0&showtype=0

[9]http://www.ipe.org.cn/IndustryRecord/regulatory-record.aspx?companyId=321187&dataType=0&isyh=0&showtype=0

[10]http://www.ipe.org.cn/IndustryRecord/regulatory-record.aspx?companyId=11720064&dataType=0&isyh=0&showtype=0

[11]http://www.ipe.org.cn/IndustryRecord/regulatory-record.aspx?companyId=321174&dataType=0&isyh=0&showtype=0

[12]http://static.cninfo.com.cn/finalpage/2020-06-24/1207956872.PDF

[13]2019年1月1日至2019年12月31日

内容来源:绿色江南微信公众号